영구채, 자본일까 부채일까⸱⸱⸱콜옵션 5년 후 ‘시한폭탄’

[예결신문=김용대 위원] 웅진그룹이 상조업계 1위 프리드라이프를 약 8830억원에 인수하기로 결정하면서 그룹 전반의 재무 안정성에 대한 시장의 우려가 깊어지고 있다. 이번 인수는 전형적인 '레버리지 기반 인수(LBO)' 구조를 띠고 있으며, 상조업 특유의 선수금 회계 구조와 신종자본증권(영구채) 상환 리스크가 결합돼 있다. 일각에서는 과거 코웨이 인수 실패의 전철을 밟을 수 있다는 신중론이 제기된다.

■ 단기차입금 중심의 위태로운 부채 구조

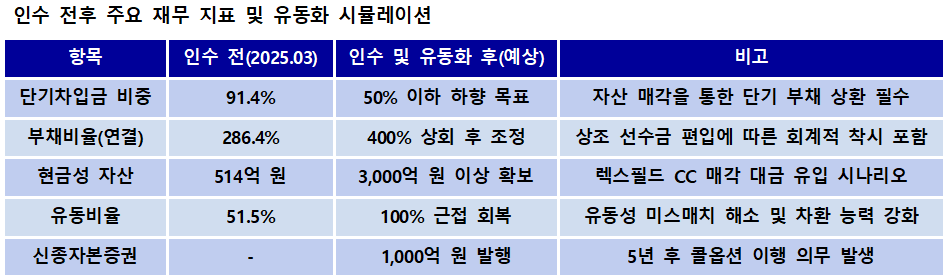

22일 금융감독원 전자공시에 따르면 2025년 1분기 말 기준 웅진그룹(지주사 기준)의 총 차입금은 3900억원 규모다. 이 중 91.4%인 3565억원이 1년 이내 만기가 도래하는 단기차입금으로 구성됐다. 주력 계열사인 웅진씽크빅 역시 단기차입 의존도가 91.8%에 달해 그룹 전체가 일시적인 자금 경색에 취약한 구조적 한계를 안고 있다.

반면 그룹의 현금성 자산은 514억원으로, 단기 부채를 감당하기에는 역부족이다. 유동비율 역시 적정 수준인 100%를 크게 밑도는 51.5%를 기록하고 있다. 이는 단기 부채 상환을 위한 유동자산이 절대적으로 부족한 '유동성 미스매치'의 전형으로, 차환 실패 시 그룹 전체의 연쇄 위기로 이어질 가능성이 크다.

인수 대상인 프리드라이프는 약 2조5000억원 규모의 상조부금 선수금을 보유하고 있다. 상조회사는 법률에 따라 선수금의 50% 이상을 금융기관에 예치해야 하며 이 자산은 기업이 자유롭게 운용할 수 없다.

회계상 이 선수금은 전액 '부채'로 계상된다. 웅진의 기존 부채(약 9956억원)에 이를 합산하면 연결 기준 총부채는 3조원이 넘는다. 1분기 말 286.4%였던 부채비율은 인수 후 400% 안팎까지 급등할 전망이다. 부채비율의 급격한 상승은 주요 금융기관의 여신 제한이나 신용등급 하향 조정을 촉발하는 트리거가 될 수 있다.

■ 프리드 배당 의존⸱⸱⸱'코웨이 사태' 재연되나

웅진은 프리드라이프 인수 후 배당금을 받아 금융비용을 상환한다는 구상이다. 그러나 이는 과거 웅진의 코웨이 인수 당시에도 마찬가지였다. 당시 웅진은 코웨이의 현금창출력에 의존해 인수 후 배당으로 이자비용을 감당하려 했으나 단기차입 만기와 시장 금리 상승, 그룹 신용도 하락이 겹치며 결국 3개월 만에 되판 바 있다.

이번 프리드 인수 역시 고정적인 현금 유입 없이는 영구채 이자, 인수금융 원리금 등 고정비 구조를 버티기 어렵다는 점에서 같은 위험을 내포하고 있다.

웅진그룹은 프리드라이프 인수를 위해 렉스필드 컨트리클럽(CC) 등을 담보로 약 5000억원의 인수금융을 조달했다. 이에 따라 차입금 의존도를 낮추기 위한 핵심 자산 유동화가 필수적인 과제로 떠올랐다. 경기 여주시에 위치한 27홀 규모의 렉스필드CC는 현재 시장 가치가 약 2500억~3000억원 수준으로 평가받는 알짜 자산이다.

렉스필드CC 매각이 성사될 경우 유입되는 현금은 인수금융 상환과 단기 유동성 확보에 우선 투입될 것으로 보인다. 이는 부채비율을 낮추는 동시에 연간 약 700억원 이상으로 추정되는 이자 비용 부담을 경감시키는 실질적 개선 효과를 가져올 수 있다.

■ 영구채 발행과 5년 후 콜옵션 시한폭탄

인수 자금 마련을 위해 발행한 1000억원 규모의 신종자본증권(영구채) 또한 잠재적 리스크 요인이다. 발행 금리는 5.8%, 만기는 30년이지만 5년 후 콜옵션(조기상환권)을 행사하는 것이 자본시장의 관행이다.

만약 5년 후 상환 재원을 마련하지 못해 콜옵션을 행사하지 못할 경우, 그룹의 신용등급 강등과 대외 신뢰도 저하가 불가피하다. 상환을 위해 유상증자를 추진할 경우 주가 하락 및 기존 주주 반발이 예상되며, 추가 차입은 신용 리스크를 더욱 확대할 수 있다.

IB업계 관계자는 "웅진의 이번 인수는 프리드라이프의 현금 창출력에 의존해 인수금융 이자를 감당하려는 구조다. 그러나 고정적인 현금 유입 없이는 영구채 이자와 인수금융 원리금을 버티기 어렵다"며 "렉스필드CC 등 우량 자산의 적기 유동화가 이루어지지 않을 경우, 5년 후 도래할 콜옵션 부담이 그룹 재무 구조에 치명적인 영향을 줄 수 있다"고 분석했다.

웅진그룹은 렉스필드CC 등 자산을 편입해 총자산 규모를 1조3432억원으로 늘리며 차입금 의존도 수치를 낮추려 한다. 하지만 이는 대부분 부동산 등 비유동성 자산에 기반한 회계상 개선일 뿐, 실질적인 재무 안정성 확보로 이어지기 위해서는 과감한 자산 매각과 현금 흐름 중심의 경영이 전제돼야 한다는 지적이다.

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]