순차입금 3조1120억, 부채비율 208.1% 등 재무 건전성 경고

자산 매각 통한 현금 확보에도 동박 사업 업황 회복 지연 우려 지속

[예결신문=김대성 기자] SKC가 이차전지 분야 소재 혁신 기업 도약을 위한 체질 개선 과정에서 재무적 리스크에 직면한 모습이다.

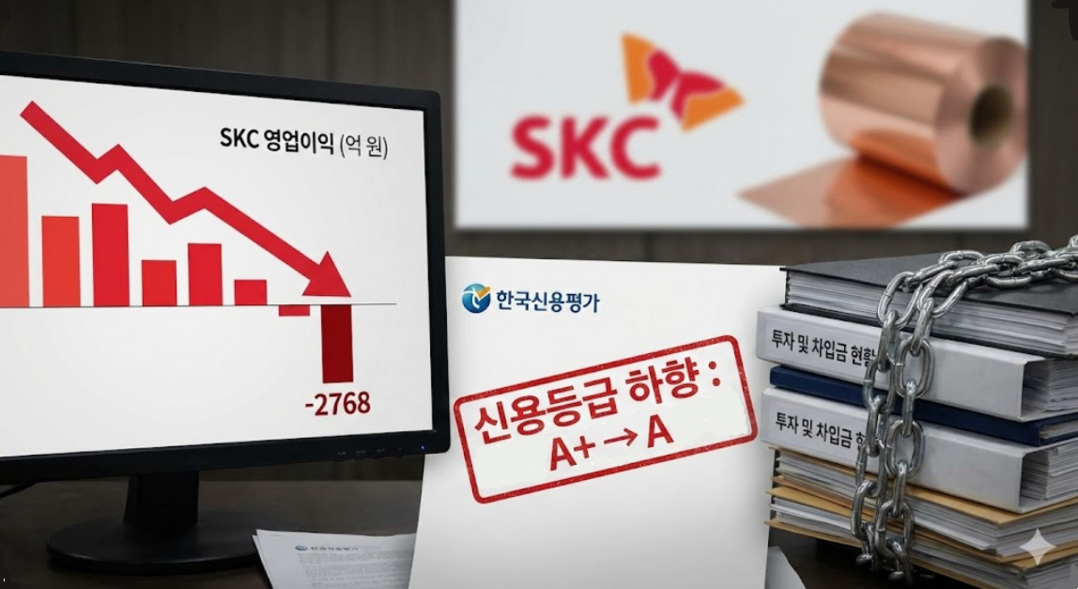

한국신용평가 등 주요 신용평가사는 2일 SKC의 무보증사채 신용등급을 기존 'A+(부정적)'에서 'A(안정적)'로 하향 조정했다. 이차전지 및 반도체 사업 구조 전환 과정에서 생긴 수익성 저하가 원인으로 분석된다.

■ 공급과잉과 수요 둔화에 이익창출력 약화

SKC의 수익성 지표는 2023년 적자 전환한 뒤 회복세를 보이지 못하고 있다. 2022년 연결 기준 1862억원이었던 영업이익은 2023년 -2137억원, 2024년 -2768억원을 기록했다. 올해 1분기 역시 -745억원의 영업손실을 나타내며 적자 기조가 이어지고 있다.

화학 부문은 스티렌모노머(SM) 사업의 글로벌 공급과잉과 수요 둔화 여파로 수익성이 하락했다. 주력 성장 동력인 이차전지 소재 부문은 중국 경쟁사들의 저가 공세와 높은 고정비 부담으로 인해 수익성을 확보하지 못하고 있다. 반도체 소재 자회사인 ISC가 흑자를 유지하고 있으나, 전체 영업손실을 뒤집기에는 역부족인 상황이다.

신성장 동력 확보를 위한 지속적인 투자는 차입금 규모 확대로 이어졌다. SKC의 순차입금은 2020년 말 2조1534억원에서 올 1분기 3조1120억원으로 1조원가량 증가했다. 이에 따라 부채비율은 208.1%, 차입금 의존도는 55.6%에 달하며 재무 건전성 지표가 위험 수위에 다다랐다.

자금 유동성 확보를 위한 자산 매각도 병행되고 있다. 지난 4월 SK넥실리스의 박막 사업(950억원)과 CMP 패드 사업(3410억원)을 매각했으며 지난달 말에는 도요타통상에 말레이시아 법인 지분 10%를 매각하여 현금을 확보했다. 그러나 이러한 현금 유입에도 불구하고 핵심 사업의 수익성 회복이 더뎌지면서 재무적 부담 해소는 당분간 쉽지 않을 전망이다.

출처: SKC 사업보고서 및 금융감독원 전자공시시스템(DART) 자료 재구성

■ '구조적 위기' 동박 시장과 향후 전망

동박사업은 한때 SKC의 미래다. 말레이시아 공장의 원가경쟁력, 13만 톤 규모의 중장기 수주 계약 등 성과도 존재한다. 하지만 이차전지 부문의 핵심인 동박 사업은 글로벌 전기차 수요 둔화와 미국 전기차 정책의 불확실성이라는 외부 변수에 노출됐다. 여기에 유럽의 탄소 규제 완화 움직임과 중국 업체들의 공급과잉에 따른 단가 하락은 구조적 리스크로 작용하고 있다.

전문가들은 말레이시아 공장의 수율 개선과 원가 경쟁력 강화가 뒷받침되지 않으면 수익성 회복까지 상당한 기간이 소요될 것으로 보고 있다.

한신평은 SKC의 EBITDA 대비 매출액 비율은 -5.8%, 순차입금/EBITDA 지표는 수치상 9배 수준에서 정체될 것으로 예측한다. 이는 저성장 고부채 구조가 고착화될 수 있다는 의미이기도 하다.

업계 한 전문가는 "SKC는 일시적인 수익성 악화가 아닌, 사업 포트폴리오 전환 과정에서 체질 약화와 재무 리스크가 동반된 전형적 사례"라며 "명확한 이익구조 재설계, 전략적 축소와 선택, 과감한 손절과 집중이 필요한 시점"이라고 지적했다.

한편, SKC는 향후 투자 속도를 조절하고 화학 부문의 고부가 제품 확대, 신사업인 앱솔릭스(글라스기판) 및 SK리비오의 조기 흑자 전환 등을 추진할 계획이다.

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]