2조4115억 재무활동에 묶인 예산⸱⸱⸱부채 수입 의존도 58%의 위험한 균형

당기순익 1526억 vs 부채 20조⸱⸱⸱재정 건전성 확보 시급

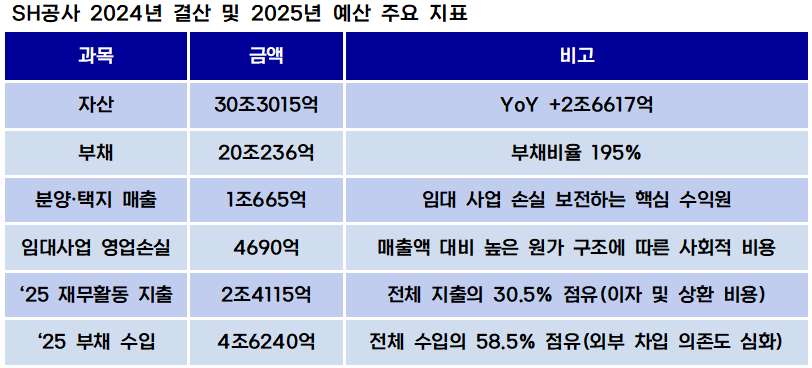

[예결신문=김대성⸱김민준 기자] 서울주택도시공사(SH)의 2024년 영업 실적은 매출액 1조2903억원, 영업이익 1327억원, 당기순이익 1526억원을 기록하며 외형상으로는 양호한 흐름을 보였다. 하지만 내실을 들여다 보면 상황은 달라진다.

24일 예결신문이 SH의 2024년 결산서와 서울시의회 주택공간위원회 자료를 분석한 결과 SH의 주거 복지 핵심인 임대 사업은 매출 2148억원에 그친 반면 매출원가는 6838억원에 달해 영업 총이익에서 4690억원의 대규모 손실을 냈다. 서민 임대료를 낮게 유지하기 위한 이 '착한 적자'를 SH는 분양 및 택지 매출(1조665억원)에서 발생한 이익으로 상쇄하고 있다.

서민 주거 복지를 위해 손해를 감수하며 임대 주택을 공급하는 것은 공기업 본연의 임무이지만, 이를 떠받치는 재정 구조가 한계점에 도달했다는 지적이 나온다. 분양 수익으로 임대 적자를 메우는 현재의 방식이 부동산 경기 침체와 고금리라는 외부 충격에 노출되면서 주거 복지의 지속가능성 자체가 위협받고 있어서다.

문제는 이런 구조가 분양 시장의 호황을 전제로 한다는 점이다. 부동산 경기 변동에 따라 분양 수익이 꺾이면 임대 사업을 지속할 '실탄'이 부족해진다. SH의 자산은 30조3015억원에 달하지만 이 중 비유동자산이 21조8920억원으로 대부분을 차지한다.

공사가 보유한 아파트 자산 내역을 보면 강남구, 서초구, 송파구 등 소위 강남 3구와 강서구에 취득가액이 집중돼 장부상 자산 가치는 높으나, 이를 당장 유동화하기는 어렵다. 공공성을 위해 자산을 보유할수록 재무적 경직성이 심화되는 셈이다.

■ 부채 수입 의존도 58%⸱⸱⸱이자가 잠식하는 복지 예산

SH는 올해 예산 총액 7조9009억원을 책정, 서울시민의 주거 안정을 위한 대규모 행보를 예고했다. 하지만 수입 구조는 외부 차입에 과도하게 의존하는 모습이다. 전체 수입 7조9009억원 중 부채 수입이 4조6240억원으로 전체의 58.5%를 차지한다.

반면 판매, 임대, 대행 등 영업을 통해 벌어들이는 수익은 1조9317억원에 불과하다. 사실상 빚을 내어 사업을 추진하고 그 빚으로 기존의 사업 구조를 유지하는 구조다. 이로 인해 부채 총액은 20조236억원으로 늘어났으며 부채 비율은 195%에 달한다.

지출 측면에서도 2조4115억원이 재무 활동(이자 지급 및 차입금 상환)에 배정돼 있다. 이는 전체 지출의 30.5%에 달하는 규모로, 택지 조성(9652억원)과 주택 건설(3316억원) 등 직접적인 투자 예산을 합친 것보다 많다.

이는 서민 주거 복지에 쓰여야 할 예산의 상당 부분이 이자로 증발한다는 의미다. 특히 고금리 상황이 지속될 경우 차입금 이자 부담은 손익 구조를 더욱 악화시켜 주거 복지의 질적 저하를 초래할 수 있다.

■ 통합회계 기반의 지속 가능한 주거 복지 모델 정립

물론 일각에서는 SH의 임대 사업 적자를 단순한 손실로 치부해서는 안 된다고 강조한다. 서울시민의 주거권을 보호하기 위한 사회적 비용이라는 이유다. 다만 이 투자가 지속되려면 재무 관리의 효율성을 극대화하고 통합회계 기준의 정밀한 지표를 통해 실제 현금 흐름과 부채 상환 능력을 연결한 리스크 관리가 필요하다는 지적이 나온다.

서울시의회 주택공간위원회 박석 위원은 제327회 정례회 예산안 심사에서 "SH공사가 서민을 위해 임대 사업에서 손해를 보는 것은 마땅히 수행해야 할 공공의 역할이지만 그 적자를 감당하기 위해 부채에 지나치게 의존하고, 거액의 예산이 이자 지급에 묶여 있는 구조는 주거 복지의 지속가능성을 훼손한다"며 "재무 활동 비중을 단계적으로 축소하여 더 적은 비용으로 더 많은 시민이 혜택을 볼 수 있는 재정 로드맵을 선행해야 한다"고 강조했다.

■ 출처

• SH 2024 회계연도 결산서

• SH 경영공시 예산재무상태표(2025년)

• 서울시의회 제327회 정례회 예산안 예비심사보고서

• SH 아파트 자산 내역

예결신문 / 김대성•김민준 기자 kds7@biznews.or.kr

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]