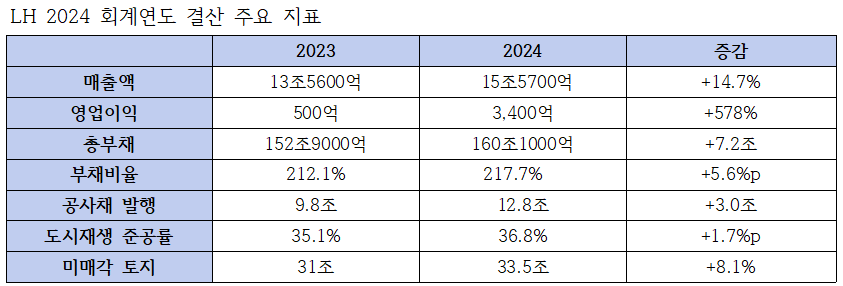

[예결신문=김대성 기자] 한국토지주택공사(LH)가 2024회계연도 결산에서 매출 15조5700억원, 영업이익 3400억원을 기록했다. 전년 대비 실적은 개선됐지만, 부채 160.1조원(+7.2조원 yoy)으로 역대 최대 부채 규모를 다시 갱신했다.

특히 ▲도시재생 준공률 36.8% ▲미매각 토지 30조원 이상 ▲이자비용 3조원대 등 지표는 “공급은 늘었지만 구조는 더 취약해졌다”는 평가로 이어진다.

■ 매출은 늘었지만 부채는 사상 최대

27일 금융감독원 공시자료에 따르면 LH의 2024년 결산은 ‘외형 성장–내실 악화’의 전형이었다. 총매출액은 15조5700억원, 영업이익 3400억원으로 전년 대비 각각 14.7%, 578% 증가했다.

그러나 총부채는 160조1000억원, 부채비율은 217.7%로 공기업 중 가장 높았다. 금리 상승과 분양 지연으로 이자비용이 3조원을 넘어 영업이익의 약 9배 수준으로 불어났다. 회계상 흑자는 냈지만 실질 현금흐름상 적자였다.

■ 도시재생사업, 무엇이 막고 있나

국회 국토교통위원회 국정감사 자료에 따르면 LH가 2017년 이후 참여한 도시재생 397건 중 준공은 146건(36.8%), 취소는 34건(8.6%)에 그쳤다.

착수 후 5년 이상 경과한 사업이 여전히 미착공 상태로 남은 경우도 80건을 넘었다. 지연 사유는 ▲환경·문화재 영향평가 장기화 ▲주민 협의 난항 ▲지자체 협의 지연 등이다. 특히 ‘중심시가지형·복합거점형’ 사업은 행정 절차가 복잡해 평균 착수–준공 기간이 7년 이상 소요됐다.

한 국감위원은 “LH가 도시재생을 양적 목표로만 접근한 결과 착수는 많고 완성은 적은 구조가 고착됐다”고 지적했다.

■ 미매각 토지 5년째 누적···‘부채의 그림자’

LH의 미매각 토지는 작년 말 기준 약 33조5000억원으로, 최근 5년간 연속 증가했다. 공공택지 분양이 지연되면서 관리비·이자비용이 누적되고 이 재고가 부채 항목으로 전이되는 구조다.

회계학회 보고서에 따르면 LH의 장기 미매각 토지 중 45%는 2018~20년 착수 사업에서 발생했다. 공급량 확대가 오히려 비유동자산을 키우는 역효과로 작용한 셈이다.

한 회계전문가는 “LH의 부채는 차입 때문이 아니라 ‘팔리지 않은 땅’ 때문”이라고 평가했다.

■ 어디서 막히나···‘미매각·금리·규제’ 3중 병목

본지 분석 결과 LH의 결산 구조에는 ▲미매각: 주택·택지 재고가 장기화되며 관리비·세금·이자비용이 부채로 누적 ▲ 금리: 공사채 발행 증가로 금융비용이 3조원대에 도달, 영업흑자 잠식 ▲규제: 송전선·환경·문화재 등 인허가 절차로 사업 기간이 장기화 등 세 가지 고질적 병목이 작용한다.

이 세 요소는 ‘확대→지연→부채→금리상승→확대’의 순환고리를 만들게 된다. LH의 부채 증가율(연 5~7%) 중 절반 이상이 이 세 요인과 직접 연관된 것으로 분석된다.

■ 도시재생과 택지개발, 효율 ‘엇박자’

작년 LH는 도시재생·공공택지 등 370개 단위사업(총사업비 4.4조원)을 수행했다. 택지개발 사업은 착공 후 준공까지 평균 3.8년으로 속도가 빨랐으나, 도시재생 사업은 평균 6.9년이 걸렸다.

공공주택 공급(19만호) 실적이 개선된 반면, 도시재생은 실적보다 행정과정에 집중됐다. LH 내부 평가서에서도 “공정률보다 계획률 중심의 집행 문화가 남아 있다”고 적시됐다.

한 재정 전문가는 “LH의 2024년은 ‘양적 성장–질적 정체’의 상징적 해였다”며 “공공택지 공급은 늘었고 영업이익도 회복됐지만 그 이면에는 부채 160조원, 이자비용 3조원, 준공률 36.8%의 경고등이 함께 켜졌다”고 지적했다. 공급 중심 회계에서 성과 중심 회계로의 전환이 시급한 상황이다.

■ 출처

• LH 2024 결산보고서

• 국회 국토교통위원회 국정감사자료

• 한국공공정책학회 ‘공공기관 재무구조 분석’

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]