[예결신문=김민준 기자] 포스코이앤씨가 올해 신안산선 붕괴사고와 잇따른 중대재해 여파로 올해 4000억원이 넘는 영업손실을 낼것으로 전망된다.

■ 3분기만 1947억 손실… 누적 2616억 적자

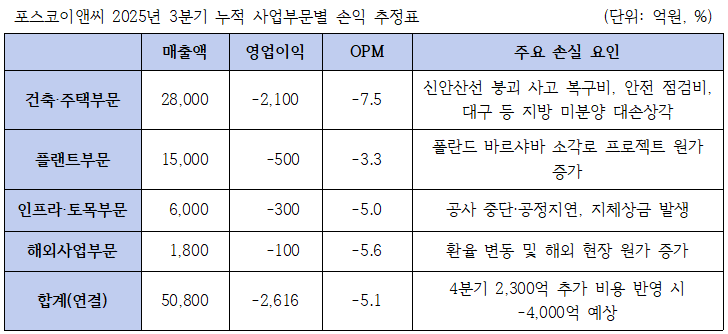

28일 포스코이앤씨 2025년 3분기 잠정실적에 따르면 회사는 올 3분기 1947억원의 영업손실을 기록했다. 3분기 누적 손실은 2616억원, 당기순손실은 2709억원으로 확대됐다

이번 손실은 신안산선 현장의 지체상금 및 복구공사 충당금이 가장 큰 비중을 차지하며, 7~8월 중 발생한 중대재해에 따른 전 현장 안전점검과 공사 일시 중단으로 매출이 감소한 영향이 컸다. 여기에 지방 미분양 사업 대손상각비와 폴란드 바르샤바 소각로 프로젝트 추가 원가가 더해졌다.

■ 4분기 추가비용 2300억 전망…연간 손실 4천억대

시장에서는 4분기에도 공사 중단 및 미분양 현장 관련 비용 약 2300억원이 추가 반영될 것으로 예상, 이를 포함하면 연간 영업손실 규모는 4000억원을 넘길 전망을 내놓고 있다. 2023년 2014억원의 영업이익을 냈던 것과 비교하면 불과 2년 만의 대규모 적자다.

특히 신안산선 사고 조사 결과가 내년 1월 확정될 예정이어서 손실 규모는 더욱 확대될 가능성도 있다. 이 경우 평판 리스크에 따른 수주경쟁력 약화로 신용등급 강등 가능성마저 커지게 된다.

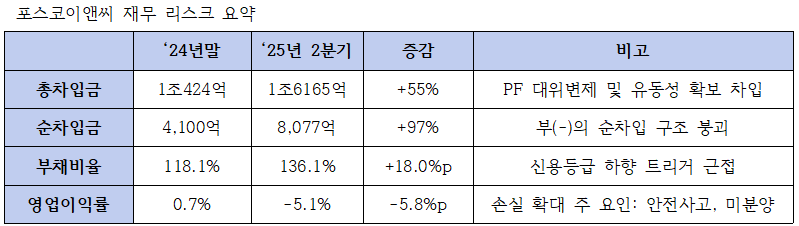

■ 부채비율 136%, 순차입금 8077억으로 급증

올 2분기 말 기준 포스코이앤씨의 부채비율은 136.1%, 순차입금은 8077억원으로 늘었다. 총차입금도 1조6165억원으로 급증했다

이는 주택사업 기성 인식 증가, 플랜트사업 후반부 진입으로 인한 매출채권 확대(2.1조원→3.5조원)와 물류센터 PF 대위변제(2910억원) 등이 복합적으로 작용한 결과다. 충당금 반영 손실이 실제 지출로 이어질 경우, 재무구조에 추가 부담이 될 전망이다.

특히 영업이익률이 이미 -1.8%로 하락하고 부채비율이 136%를 넘어서는 등 신용평가사 기준 '신용등급 하향' 조건(영업이익률 3% 미만, 부채비율 150% 이상)에 근접한 상태다.

전문가들은 "안전관리 실패가 재무리스크로 전이된 대표적 사례"로 분석한다. 한 금융권 관계자는 "포스코이앤씨는 과거 포스코건설 시절에도 안전관리 이슈가 잦았다"며 "중대재해로 공사 중단이 반복되면 신용도와 PF 차환 여건 모두 악화될 수 있다"고 말했다.

신평사들은 "포스코그룹 차원의 재무지원 가능성이 있지만, 단기적으로는 A+ 등급 유지가 쉽지 않다"고 내다봤다.

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]