가격⸱수수료 중심 단편적 집행 기준 한계⸱⸱⸱기관⸱외국인 거래 비중 2.7% 수준에 그쳐

일본 사례 참고한 알고리즘 다변화 및 다크풀 도입 등 투자자 맞춤형 고도화 과제 산적

[예결신문=김용대 칼럼니스트] 국내 주식시장이 70여 년간 이어진 단일 거래소 체제를 끝내고 복수 거래시장 체제로 본격 전환됐으나 증권사들의 주문집행 경쟁력은 아직 초기 단계에 머물러 있는 것으로 나타났다. 지난 3월 넥스트레이드(NXT)가 출범한 이후 증권사들은 최선집행기준을 수립하고 자동화된 주문 배분 시스템인 스마트 오더 라우팅(SOR)을 도입했음에도 투자자에게 실질적인 효익을 제공하기 위한 전략적 차별화는 여전히 과제로 남아 있다.

복수시장 참여 현황과 SOR 시스템 도입 실태

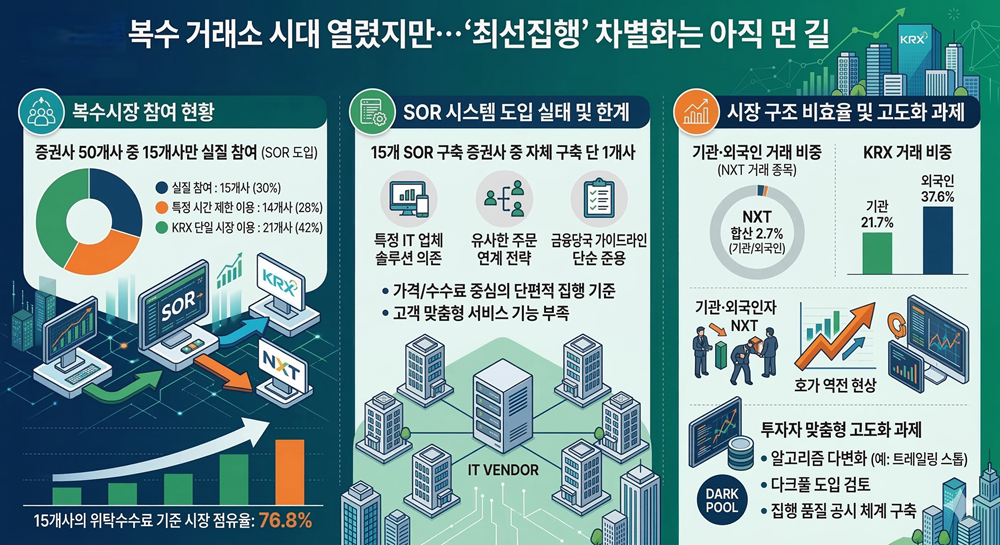

26일 국내에서 유가증권시장과 코스닥시장의 위탁수수료 수익이 발생하는 50개 증권사를 분석한 결과 정규 거래시간에 한국거래소(KRX)와 NXT 양 시장의 거래 조건을 실시간으로 비교해 주문을 처리하는 증권사는 15개사에 불과했다.

전체 증권사 수 기준으로는 30% 수준이지만, 이들이 차지하는 위탁수수료 기준 시장 점유율은 76.8%에 달해 대형사 위주로 복수시장 체제가 가동되고 있음을 보여준다.

나머지 증권사 중 14개사는 프리마켓이나 애프터마켓 등 특정 시간대에만 제한적으로 NXT를 이용하고 있으며 21개사는 여전히 KRX 단일 시장만을 이용하는 전통적 방식을 유지하고 있다. 특히 SOR 시스템을 갖춘 15개 증권사 중에서도 자체적으로 시스템을 구축한 곳은 단 1개사에 불과하며, 대다수는 특정 IT 업체의 솔루션에 의존하고 있어 증권사 간 주문 연계 전략이 유사한 구조를 띠고 있다.

강소현 자본시장연구원 선임연구위원은 "현재 국내 증권사들의 최선집행기준은 금융당국의 가이드라인을 준용하는 수준이라 실질적인 차별성을 찾기 어렵다"며 "투자자가 시장이나 방식을 지정하는 별도지시 항목도 활용 범위가 제한적이어서 고객 맞춤형 서비스 기능이 충분하지 않다"고 지적했다.

기관투자자 외면 속 비효율적 시장 구조 지속

시장 구조의 변화에도 불구하고 기관과 외국인 투자자의 참여는 극히 저조한 실정이다. 본격적인 거래가 시작된 4단계 기간 중 NXT에서 거래된 796개 종목을 분석한 결과, 기관과 외국인의 거래대금 비중은 합산 2.7% 수준으로 집계됐다. 이는 동일 종목의 KRX 거래 비중이 기관 21.7%, 외국인 37.6%인 것과 비교하면 현격한 차이를 보인다.

이러한 기관 투자자의 KRX 편중 현상은 시장 간 가격 괴리를 심화시키는 원인이 되고 있다. 실제로 특정 시장의 매수호가가 다른 시장의 매도호가보다 높아지는 '호가 역전' 현상이 관측됐음에도, 차익거래를 수행할 전문 투자자군이 부족해 비정상적인 가격 구조가 신속히 해소되지 못하는 상황이 벌어지고 있다.

이석훈 자본시장연구원 선임연구위원은 "주요 연기금을 포함한 대형 기관들이 여전히 기존 시장에만 거래를 집중하고 있어 수익 기회를 상실하고 있다"며 "기관의 거래 특성을 반영해 시장 충격을 최소화할 수 있는 정교한 집행 기준이 마련되지 않은 점이 진입 장벽으로 작용하고 있다"고 분석했다.

글로벌 선진 시장 도약 위한 고도화 과제

우리보다 앞서 복수 거래소 체제를 구축한 일본의 경우, 증권사들이 표준 주문 방식에 머물지 않고 플러스마이너스 지정가, 트레일링 스톱 등 다양한 맞춤형 주문 서비스를 제공하고 있다. 특히 기관투자자를 위해 시장 거래량에 비례해 주문을 분할하는 WAP 전략이나 주문 정보 노출을 방지하는 스텔스 전략 등 고도화된 알고리즘을 SOR 시스템에 결합해 운영 중이다.

국내 시장의 발전을 위해서는 단순히 가격과 수수료 중심의 단편적 집행 기준을 넘어 대량 거래에 적합한 비공개 대체거래 플랫폼인 '다크풀(Dark Pool)'의 도입 검토가 필요하다는 목소리가 나온다. 또한 집행 품질을 정량적으로 평가하고 그 결과를 투자자에게 투명하게 공개해 증권사 간 건전한 서비스 경쟁을 유도하는 공시 체계 구축도 시급한 과제다.

예결신문 / 김용대 칼럼니스트 yong660128@naver.com

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]