[편집자 註] 하림은 하림지주가 출자(57.37%), 전북 익산에 본사를 두고 양계와 양계 가공, 사료제조업을 주 사업으로, 현재 김홍국 대표이사가 지주사(지분 21.1%)와 하림 대표이사를 겸임 중이며, (유HBC 등 3개의 출자법인을 보유하고 있다.

<본지>는 하림이 국내 닭고기 시장의 선두 주자로, 미래 지향적 기업으로서의 성장을 위해 공익적 차원에서 재무·회계자료를 토대로 제반 의혹이 제기되는 부분에 대해 심층보도를 마련했다.

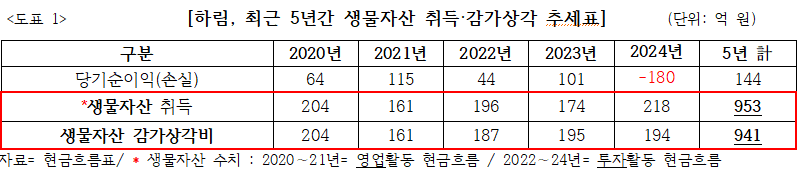

[예결신문=김대성 기자] 하림의 지난 5년간 '영업활동 현금 흐름표'는 생물자산 취득 당해연도에 99%를 상각, 비용처리를 했던 것으로 나타냈다. 이하 <도표 1> 참조.

그런데 하림의 지난 5년간 당기순이익 누계액은 144억원에 머무른 것으로 손익 계산서는 밝히고 있다. 생물자산의 감가상각비가 같은 기간 당기순이익의 6.5배에 달하는 규모다.

생물자산의 성격에 의문이 제기되는 대목이다. 매년 매입과 동시 동일한 규모 수준(99%)을 감가상각으로 비용처리를 했다는 점에서다.

생물자산이란 소비 또는 생산물을 얻기 위한 살아있는 동·식물로, 감가상각이 적용되는 회계상 유형자산을 말한다.

이 생물자산은 회계기준(IAS 41)에 따라 원가법과 공정가치법으로 구분되며 이는 다시 용도에 따라 ①생산용 생물자산과 ②소비용(식용) 생물자산으로 나눠진다.

①달걀 생산 목적의 병아리로 [종계, 원종계 등]으로 분류, K-IFRS 제1016에 따라 유형자산 성격에 해당. ②사육과 도계 과정을 거치는 [육계, 삼계 등 ] 생계 목적, 재고자산 성격에 해당

'생산용'은 수확물 목적의 보유기간 1년 미만의 생물로 10개월 이상이 지나면 생산능력 감소로, 이 기간 내에 감가상각을 통한 비용처리를 한다. 이유는 식용인 육계·삼계·토종계를 얻기 위한 병아리, 즉 기계장치인 생산설비로 간주하기 때문이다.

'소비용(식용)'의 경우 가치변동 발생 시 '생물자산 평가익·손'으로 처리한다.

하림의 현금흐름표는 「유형자산·생물자산」 두 계정과목에 지난 5년간 2323억원을 지출한 것으로 기록했다.

그런데 이 중 생물자산에 953억원을 지출하고 같은 기간 941억원(99%)을 비용으로 처리했다. 일반 상식에선 있을 수 없는 회계처리다.

이에 대해 하림 관계자는 "생산용 생물자산의 경우 감가상각 후의 원가 즉, 신뢰성 있는 공정 가치 정보를 입수할 수 없어 상각(비용) 처리가 불가피하다. 이는 생물자산의 특수한 회계처리 방법으로, 적법한 과정"이라며 "반면 소비형의 경우, 거래량이 비교적 풍부하고 관련 협회가 고시하는 가격정보가 있어 이 정보로 평가가 가능하다"고 설명했다.

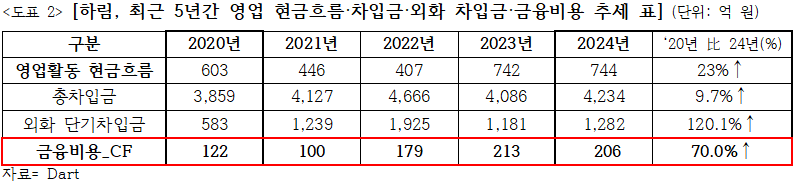

한편, 하림은 영업으로 벌어들인 현금이 매년 증가함에도 불구하고 금융비용이 지속적 증가해 의문을 낳고 있다. 쌓아둔 현금을 차입금 상환에 사용하지 않았다는 의미다. 하림의 금융비용은 2021년 122억→ 2024년 206억원으로 4년 만에 70%나 급증했다.

이에 대해 하림 관계자는 "하림은 외부감사 검토를 받은 제반 재무제표를 매번 공시하고 있으며, 벌어들인 영업현금은 유형·생물자산 투자에 집중되면서 금융비용이 지속적 증가했다"고 전해왔다.

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]