최대 보험금 5천억 불과···설비 복구비용 조달 난항

함평 신공장 투자 시급···부지 매각 지연 땐 '차입의 늪' 빠질 수도

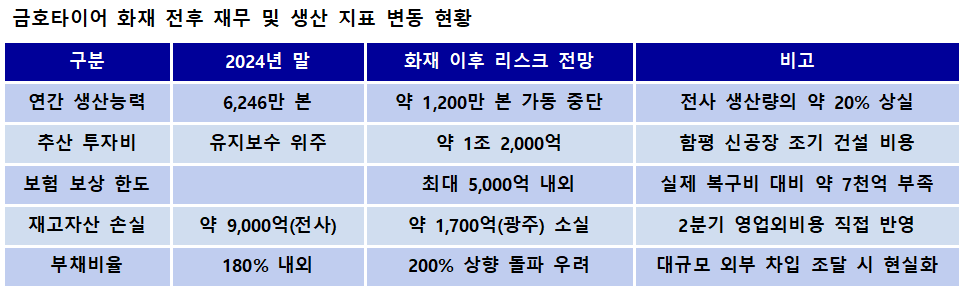

[예결신문=김용대 위원] 지난 17일 발생해 사흘간 이어진 금호타이어 광주공장 화재가 그룹의 중장기 재무 안정성을 뒤흔드는 복합 위기로 전이되고 있다. 이번 화재로 광주 2공장 생산 라인의 약 60%가 전소됐으며 이에 따른 생산 공백과 대규모 자본지출(Capex) 부담이 신용도 하방 압력으로 작용하는 양상이다.

■ 고부가 제품군 생산 중단 따른 수익성 저하

22일 관련 업계에 따르면 광주공장은 금호타이어 전체 생산능력의 약 20%(연간 1200만 본)를 담당하는 핵심 거점이다. 특히 이곳은 수익성이 높은 교체용 타이어(RE)와 18인치 이상 고인치 제품 생산에 특화됐다. 화재로 인해 유럽향 RE 타이어 공급망에 균열이 생기면서 금호타이어가 공표했던 '연 매출 5조원' 달성에도 차질이 빚어지고 있다.

업계에서는 광주공장의 셧다운으로 인한 일일 매출 손실액은 약 8억2500만원에 달하는 것으로 추산한다. 곡성 및 평택 공장의 가동률을 높여 신차용(OE) 타이어 수요를 우선 대응하고 있으나 마진율이 높은 RE 제품의 공백을 메우기에는 한계가 있다는 지적이다.

올 3월 말 기준 금호타이어의 광주공장 재고자산은 약 1700억원, 유형자산(토지·건물 등)은 약 3581억원 수준이다. 이번 자산 손실은 단기 수익에 직격탄이 될 예정으로, 보험금 수령 여부 및 속도에 따라 영업외손실 규모는 더 커질 수 있다는 분석도 나온다.

■ 보험 한도 초과하는 재건 비용과 차입 부담

재무적 관점에서 가장 큰 리스크는 설비 복구 및 신공장 건설 비용이다. 금호타이어는 1조2947억원 규모의 재산종합보험에 가입했으나, 사고당 보상 한도는 약 5000억원 수준으로 알려졌다. 반면 광주공장 수준의 생산능력을 회복하기 위해 필요한 함평 신공장 건설 비용은 약 1조2000억원으로 추산돼 수천억 원 규모의 자금 공백 발생이 불가피하다.

신용평가사들은 이번 사태가 금호타이어의 재무 레버리지 비율을 급격히 끌어올릴 수 있다고 경고한다. 특히 영업현금흐름(OCF)이 약화된 상태에서 대규모 차입이 단기간에 집중될 경우, 최근 이어온 재무 개선 기조가 꺾일 수 있다는 분석이다.

한국기업평가는 "금호타이어는 최근 수익성 개선을 통해 재무 안정성을 회복하는 과정에 있었으나 이번 화재는 영업현금흐름 약화와 차입금 증액을 동시에 유발하는 대형 악재다. 특히 대체 설비 구축 과정에서 외부 차입이 크게 늘어날 경우, 향후 신용등급 유지에 상당한 하방 압력이 작용할 것"이라고 밝혔다.

금호타이어는 광주공장 부지의 용도 변경 및 매각을 통해 신공장 건설 자금을 확보한다는 구상이지만, 부동산 경기 침체와 지자체 협의 과정의 불확실성을 고려할 때 적기 자금 유입 여부는 여전히 미지수다. 시장은 보험금 지급 속도와 대체 생산 설비의 가동 효율성이 단기 재무 건전성을 결정지을 핵심 변수가 될 것으로 보고 있다.

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]