전방 산업 수요 회복 속 레거시 라인 선단 공정 전환이 공급 제약 유발

하반기 AI 서버 중심 수요 지속 전망 속 단기 공급 과잉 우려 교차

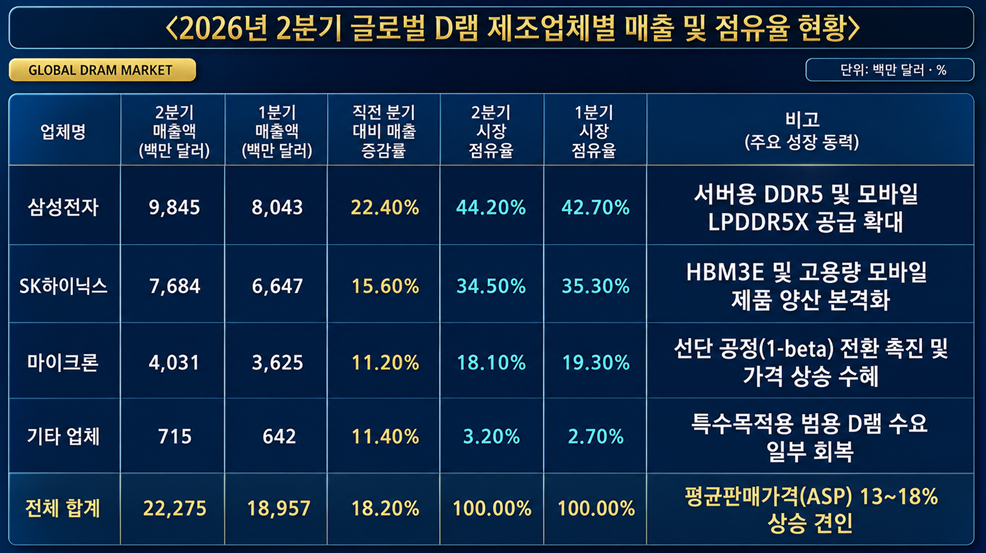

[예결신문=김민준 기자] 올 2분기 글로벌 D램(DRAM) 시장이 전방 산업의 견조한 수요 회복과 공급 역량 제약이 맞물리며 이례적인 호황기를 맞았다. 대형 클라우드 서비스 제공업체(CSP)들의 AI 서버 투자가 지속되는 가운데, PC와 모바일 등 가전 부문의 수요도 점진적으로 살아나면서 D램 가격과 출하량이 동시에 상승하는 흐름을 보였다.

20일 반도체 업계에 따르면 국내 반도체 양강인 삼성전자와 SK하이닉스는 고부가가치 제품 중심으로 포트폴리오를 빠르게 재편하며 D램 전체 매출이 직전 분기 대비 약 18.2% 증가한 것으로 집계됐다. 업계에서는 공급업체들이 고대역폭메모리(HBM)와 DDR5 등 첨단 공정 제품 생산에 역량을 집중하면서 범용(Legacy) 제품의 공급 부족 현상이 심화된 것이 가격 상승을 이끈 주된 요인이라고 평가했다.

고부가 제품이 견인한 매출…삼성·SK하이닉스 점유율 80% 육박

업체별 실적을 살펴보면 삼성전자가 D램 부문에서 전 분기 대비 22.4% 증가한 매출을 기록하며 글로벌 1위 자리를 굳건히 지켰다. 삼성전자의 시장 점유율은 직전 분기 대비 1.5%포인트 상승한 44.2%로 나타났다. 서버용 고용량 DDR5와 모바일용 LPDDR5X 등 선단 공정 제품의 출하량이 크게 늘어난 점이 주효했다.

SK하이닉스 역시 HBM3E 등 차세대 제품의 본격적인 양산과 공급 확대로 직전 분기 대비 매출이 15.6% 성장했다. SK하이닉스의 점유율은 34.5%를 기록했으며, 국내 두 기업의 글로벌 시장 점유율 합계는 78.7%에 달해 한국 반도체의 압도적인 영향력을 다시 한번 입증했다. 반면 미국 마이크론은 상대적으로 완만한 11.2%의 매출 증가율을 보이며 점유율 18.1%로 3위에 머물렀다.

다올투자증권 고영민 위원은 "제조사들이 제한된 설비투자(CAPEX) 내에서 HBM 라인을 증설함에 따라 기존 D램 웨이퍼 생산 능력이 잠식되는 효과가 나타났다"며 "이로 인해 범용 D램의 공급 부족이 심화됐고, 구매자들의 재고 확보 수요가 자극되면서 2분기 평균판매가격(ASP)이 당초 예상치를 상회하는 13~18% 수준의 상승폭을 기록했다"고 분석했다.

이번 2분기 시장의 가장 큰 특징은 주요 제조사들이 레거시 생산 라인을 10나노급 4세대(1a) 및 5세대(1b) 공정으로 적극 전환했다는 점이다. 이는 고성능·저전력 메모리에 대한 시장의 요구에 부응하는 동시에, 단위당 생산성을 높여 수익성을 극대화하기 위한 전략으로 풀이된다.

하반기 D램 시장은 AI 서버향 수요가 여전히 견고하게 유지되는 가운데, 일반 서버와 PC 시장의 세대교체 수요가 가세하며 온기가 이어질 것으로 예상된다. 다만 일부 시장 전문가들은 공급업체들의 가동률 회복과 선단 공정 수율 안정화가 빠르게 진행될 경우, 올해 연말이나 내년 초에 단기적인 공급 과잉 구간 진입 가능성도 배제할 수 없다고 내다봤다.

과거 호황기마다 반복되던 과도한 설비 증설 경쟁과 달리, 이번 사이클에서 제조사들은 보수적이고 신중한 투자 기조를 유지하고 있다. 무리한 웨이퍼 캐파 확장보다는 공정 미세화를 통한 비트 그로스(Bit Growth, 비트 단위 출하량 증가율) 제고에 초점을 맞추는 분위기다.

이 같은 수익성 중심의 경영 전략은 당분간 D램 가격의 급격한 하락을 방어하는 버팀목 역할을 할 것으로 분석된다. 아울러 고성능 컴퓨터(HPC) 수요 가속화로 인해 낸드플래시(NAND Flash) 시장 역시 고용량 eSSD 중심으로 동반 턴어라운드 흐름을 보이고 있어, 반도체 기업들의 전반적인 재무 구조와 영업이익률은 올해 하반기 더욱 개선될 전망이다.

예결신문 / 김민준 기자 livekmin@hanmail.net

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]