[예결신문=김용대 위원] 정부가 주도하는 '밸류업(기업가치 제고)' 프로그램이 시장의 화두다. 저평가된 한국 증시의 체질을 개선하겠다는 취지에 공감하지 않을 이는 없다. 그러나 취지가 아무리 옳아도 기본이 왜곡됐다면 그 노력은 공염불에 그칠 수밖에 없다.

우리가 주목해야 할 지점은 '자사주(자기주식)'를 둘러싼 기이한 형태다. 본래 자사주 매입은 주주에게 이익을 환원하는 주주 친화 정책의 일환이다. 하지만 한국 자본시장에서 자사주는 대주주의 지배력을 보완하는 '경영권 방어 기제'로 변질된 지 오래다.

15일 예결신문이 주요 상장사의 지분 구조를 분석한 결과, 대주주가 투입한 자본(지분)보다 회사의 자산인 자사주가 더 큰 비중을 차지하는 '주객전도' 현상이 곳곳에서 목격됐다. 이는 단순한 도덕적 해이를 넘어 자본주의의 핵심인 '주주 평등의 원칙'과 '자본 효율성'을 심각하게 훼손하는 구조적 모순이다.

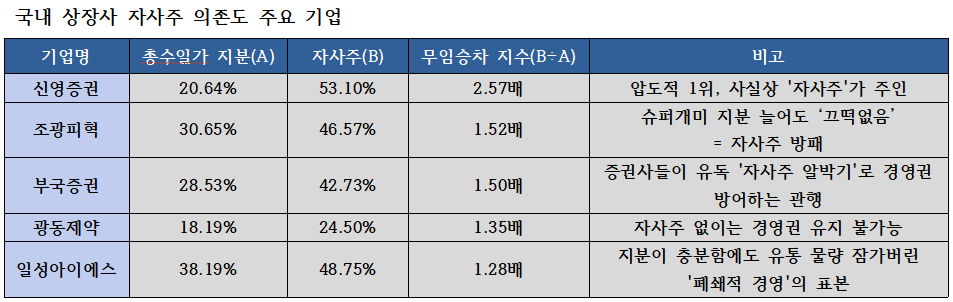

■ 신영증권, 20%의 지분으로 누리는 70%의 권한

가치투자자들 사이에서 '배당 명가'로 불리는 신영증권의 지배구조를 들여다보면 고개를 갸웃하게 만드는 숫자가 등장한다.

금융감독원 전자공시시스템에 따르면, 신영증권 오너 일가 및 특수관계인의 실질 지분율은 20.64% 남짓이다. 안정적인 경영권 방어가 가능할지 의문이 들 법한 수치다. 그러나 경영진은 태연하다. 회사 금고에 발행주식의 과반인 53.1%의 자사주가 쌓여있어서다.

오너 일가는 20%에 불과한 지분에도 회사의 자산인 자사주 53%를 통해 잠재적인 의결권을 통제한다. 유사시 이 자사주가 우호 세력에게 넘어가면 의결권은 73%로 확대된다. 즉, 오너 지분의 2.5배에 달하는 회삿돈이 경영권 방어라는 사적 목적을 위해 묶여 있는 셈이다.

주주들이 위탁한 자본이 기업의 성장이나 주주 환원이 아닌, 경영진의 '자리 보전'을 위한 해자(垓子)로 쓰이고 있다는 비판에서 자유로울 수 없다. 유통 주식 수가 극도로 줄어들어 시장의 적정 평가를 가로막는 '거래 절벽' 현상은 그 부산물이다.

■ 일성아이에스, '방어'를 넘어선 '소유' 착시

경영권 방어 논리로도 설명되지 않는 과도한 자사주 보유는 더 큰 의구심을 자아낸다. 일성아이에스(구 일성신약)가 대표적이다.

이 회사의 윤석근 회장 및 특수관계인 지분은 38.19%로, 통상적인 상장사 기준으로 볼 때 경영권을 위협받을 수준이라 보기 어렵다. 그럼에도 일성아이에스는 전체 주식의 48.75%를 자사주로 보유하고 있다.

이미 충분한 지배력을 갖췄음에도 회사 주식의 절반을 금고에 가둬둔 이유는 무엇일까. 시장에서는 이를 두고 '자본 배치의 실패' 혹은 '승계를 염두에 둔 포석'이라는 해석을 내놓는다. 막대한 자본이 생산적인 투자처를 찾지 못한 채 자사주라는 형태로 창고에서 잠자고 있어서다.

이는 기업의 자기자본이익률(ROE)을 떨어뜨리는 주원인이다. 회사의 주인인 주주 입장에서 보면 뚜렷한 명분 없이 묶여있는 48%의 자사주는 내 재산의 가치 상승을 가로막는 걸림돌일 뿐이다. 주가를 관리하거나 향후 지배구조 개편에 활용하려는 '꽃놀이패'를 쥐고 있다는 합리적 의심을 지우기 힘들다.

■ 보유 목적의 자사주, '주주 가치'와 양립할 수 있나

이외에도 조광피혁(46.6%), 부국증권(42.7%), 광동제약(24.5%) 등 다수의 기업이 높은 비율의 자사주를 장기간 보유하고 있다.

이들은 공통적으로 "주가 안정을 위해"라는 명분을 내세운다. 하지만 소각 없는 자사주 매입이 진정 주가를 부양했는지를 묻고 싶다. 오히려 시장은 언제 시장에 풀릴지 모르는 대량의 자사주를 '잠재적 매도 물량(Overhang)'으로 인식해 밸류에이션을 할인한다.

미국 등 선진 자본시장에서는 자사주 매입 후 소각을 원칙으로 한다. 애플이 자사주를 매입하면 시장이 환호하는 이유는 그것이 곧장 주식 수 감소와 주당 가치 상승으로 이어지기 때문이다. 반면 한국의 자사주는 소각되지 않고 남아, 인적분할 시 '자사주의 마법'을 통해 대주주의 지배력을 강화하는 도구로 악용되곤 했다.

광동제약처럼 오너 지분(18.19%)이 취약한 경우, 자사주(24.5%) 의존도는 더욱 절대적이다. 이는 냉정하게 말해 '타인의 자본(주주들의 돈)'으로 '나의 경영권'을 유지하는 구조다. 과연 이것이 ESG 경영을 표방하는 상장사로서 적절한 모습인지 자문해 볼 필요가 있다.

■ '방패'를 내려놓아야 진짜 '주인'

정부의 밸류업 프로그램이 성공하기 위해서는 '자사주 소각 의무화'에 대한 진지한 논의가 선행돼야 한다. 기업의 자율에만 맡기기엔 이미 한국 시장의 자사주 활용법은 글로벌 스탠더드와 너무 멀어졌다.

경영권은 실적과 비전으로 주주들의 신뢰를 얻어 지키는 것이지 회삿돈으로 쌓은 자사주 장벽 뒤에 숨어서 지키는 것이 아니다.

신영증권의 53%, 일성아이에스의 48% 자사주가 진정 회사를 위한 것이라면 시장이 납득할 만한 활용 계획을 내놓거나 과감히 소각해야 한다. 그것이 주주 자본주의의 기본이며 코리아 디스카운트 해소의 첫걸음이다. 금고 속에 잠든 주식을 태워 없앨 때 비로소 기업가치는 살아날 것이다.

예결신문 / 김용대 칼럼니스트 8timemin@hanmail.net

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]